Taxa Selic x Financiamento Imobiliário

O mercado imobiliário brasileiro é diretamente influenciado pela taxa Selic, a taxa básica de juros da nossa economia. Portanto, entender como essa relação funciona, especialmente ao considerar taxa selic x financiamento, é fundamental para quem deseja comprar, vender ou investir em imóveis. Neste artigo, vamos analisar a fundo o impacto da Selic nos financiamentos e nos preços dos imóveis, utilizando dados históricos para ilustrar essa dinâmica.

O que é a Taxa Selic?

A Selic é o principal instrumento de política monetária do Banco Central do Brasil para controlar a inflação. Em suma, ela influencia todas as outras taxas de juros do país, incluindo as dos financiamentos imobiliários. Quando a Selic sobe, o crédito fica mais caro; quando ela desce, o crédito fica mais barato.

Selic Alta: Menos Financiamentos e Queda nas Vendas

Quando o Banco Central eleva a Selic, o custo do crédito imobiliário aumenta. Assim, consequentemente, a prestação do financiamento pesa mais no bolso do consumidor, desestimulando a compra. Dados históricos comprovam essa correlação.

Por exemplo, entre 2015 e 2016, com a Selic atingindo 14%, o número de transações imobiliárias caiu consideravelmente. Visto que o crédito estava mais caro, muitas famílias adiaram o sonho da casa própria. Por outro lado, um movimento similar ocorreu entre 2022 e 2023, quando a Selic saltou de 2,75% para mais de 12%, resultando em uma nova queda no volume de vendas .

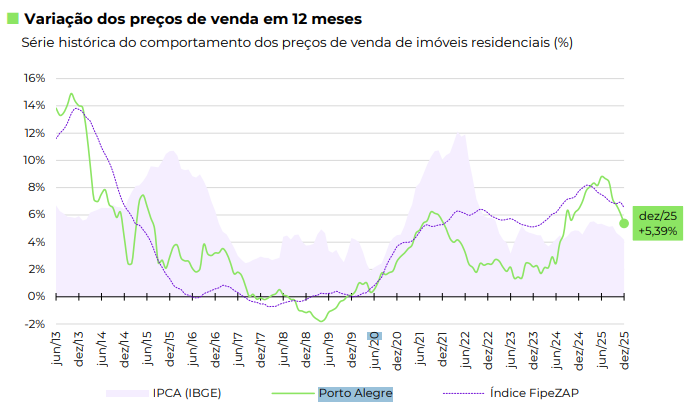

Gráficos mostrando a correlação entre a Taxa Selic e os principais indicadores do mercado imobiliário entre 2014 e 2025.

LEIA MAIS

- Tabela Comparativa – Empreendimentos Bela Vista

- 3 Bairros Mais Valorizados de Porto Alegre

- Comparativo Apartamentos Prontos Bela Vista Porto Alegre

Quer saber mais informações? Então entre em contato pelo WhatsApp 51 99994-8741.

Selic Baixa: Mais Financiamentos e Aumento nos Preços

Por outro lado, períodos de Selic baixa aquecem o mercado imobiliário. Devido à redução do custo do crédito, o acesso ao financiamento é facilitado, o que aumenta a demanda por imóveis. Além disso, com a renda fixa rendendo menos, investidores migram para o mercado imobiliário em busca de maior rentabilidade.

O período entre 2016 e 2020 ilustra bem esse cenário. A Selic caiu de 14% para um piso histórico de 2,75%, e o mercado respondeu com uma forte recuperação. O volume de financiamentos bateu recordes, e o número de transações aumentou significativamente . Contudo, esse aumento da procura, combinado com a oferta limitada, pressiona os preços para cima, como apurado pelo índice FipeZAP, que registrou altas expressivas nos últimos anos .

Quer saber mais informações sobre as oportunidades atuais do mercado? Entre em contato pelo WhatsApp 51 99994-8741.

O Cenário Atual e as Perspectivas (Taxa selic x financiamento)

Nos últimos anos, vivemos uma montanha-russa na taxa Selic, que saiu de um patamar historicamente baixo para uma alta expressiva em 2025, chegando a 15%. No entanto, a pesar dos juros altos, o volume de transações se manteve relativamente estável, o que pode indicar uma demanda reprimida e a resiliência do setor.

Para 2026, a expectativa do mercado depende das decisões do Comitê de Política Monetária (Copom). Porém a tendência de queda da inflação pode abrir espaço para futuros cortes na Selic, o que seria um novo estímulo para o mercado imobiliário. Dessa forma, acompanhar a Selic é essencial para tomar decisões mais estratégicas e aproveitar as melhores oportunidades.

Conclusão (Taxa selic x financiamento)

A relação entre a taxa Selic e o financiamento imobiliário é clara e direta. Juros altos tendem a frear o mercado, enquanto juros baixos o aquecem, impactando tanto o volume de vendas quanto os preços dos imóveis. Portanto, estar atento a essa dinâmica é um diferencial para realizar um bom negócio.

Cenário Taxa Selic x Financiamento em Porto Alegre

De fato analisando os gráficos é possivel analisar que os preços do imóveis tende a se elevar sempre a que a taxa Selic está em tendência de baixa. Com a maior valorização em 2013, 2014. No entanto a partir de 2015 com juros em elevação os valores dos imóveis evoluiram abaixo do IPCA. Por outro lado conseguimos analisar que em 2019 a baixa dos juros fazem novamente o valor dos imóveis voltarem a subir, porém ainda abaixo dos indices de IPCA.

Referências

[3] Fipe. “Índice FipeZap”. Acessado em 16 de janeiro de 2026. Disponível em:

LEIA MAIS

- Tabela Comparativa – Empreendimentos Bela Vista

- 3 Bairros Mais Valorizados de Porto Alegre

- Comparativo Apartamentos Prontos Bela Vista Porto Alegre

Quer saber mais informações? Então entre em contato pelo WhatsApp 51 99994-8741.